1.資本的支出と修繕費

これも、判断の難しい項目です。

つい先日もご相談を受けたばかりです。

事業に使う固定資産の修理や改良をした場合には、全額経費にできるように思いがちですが、そうではありません。

経費にできるケースと、いったん資産に計上して数年に分けて減価償却するケースとがあります。

前者を修繕費、後者を資本的支出、といいます。

固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のための部分の金額は、修繕費として経費にできます。

ただし、その修理、改良等が固定資産の使用可能な期間を延ばしたり、又は価値を増加させるものである場合は、その部分の金額は、修繕費とはならず、資本的支出というものになります。

2.どう判定するのか

修繕費になるかどうかの判定は修繕費、改良費などの名目によって判断するのではなく、その実質によって判定します。

例えば、次のような支出は原則、修繕費にはならず資本的支出となります。

・建物の避難階段の取付けなど、物理的に付け加えた部分の金額

・用途変更のための模様替えなど、改造や改装に直接要した金額

・機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

修繕費となるものの例示は次のものです。

・建物の移えい又は解体移築に要した金額

・機械設備の移設に要した金額

・地盤沈下した土地を沈下前の状態に回復するための金額

もちろんこれ以外にもいろいろなケースがあります。

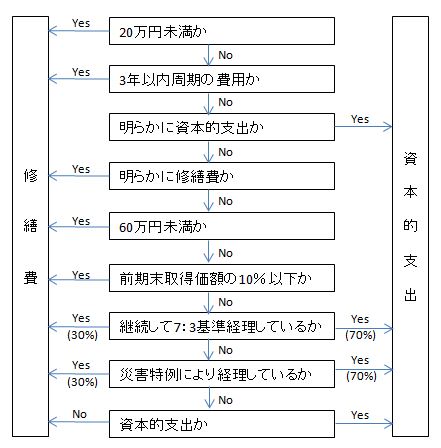

その区分については一定の形式基準として次のようなチャートで判定します。

(1)1回の金額が20万円未満の場合か、又はだいたい3年以内の期間を周期で行われる修理である場合は、その金額を修繕費とすることができます。

(2)次に、明らかに区分できる場合はそのように区分します。どちらか明らかでない金額がある場合には、その下の区分に行きます。

(3)その支出した金額が60万円未満のとき又はその支出した金額がその固定資産の前期末の取得価額のおおむね10%以下であるときは修繕費とすることができます。

(4)継続して、その金額の30%とその固定資産の前期末の取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出としているときは、その処理が認められます。

さらに、災害により損壊した業務用資産について支出した費用については、もう少し複雑なパターンとなります。

金額で判断する場合には20万未満か60万未満かというところですね。

この金額だけでも今回、頭に置いておかれるとよいでしょう。

3.慎重に、注意して判断を

話を戻しますね。前述しました通り、修繕費の場合は一時の経費となりますが、資本的支出となった場合は、その部分の減価償却を行うことになります。

資本的支出に該当するかどうかは、判断が非常に難しく実務では頭を悩ませるところです。

規定が抽象的ではっきりしないためです。

修繕にかかるコストは大きな金額になりがちなので、修繕費として一時の経費とするのと、資本的支出として何年もかけて減価償却費を計上するのとでは、毎年の税額が大きく異なってくる場合もあります。

そのため、税務調査でも必ずチェックされるポイントとなります。

慎重に、注意して判断すべきところですね。

4.修繕費とすることが必ずしも有利とは限らない

特に個人事業の場合に言えることかもしれません。

個人事業の場合は赤字の繰り越しは3年ですので、修繕費として経費が増えることでさらに増えた赤字の効果も3年しかありません。

赤字ではないとしても、追加の経費が発生しても利益がいずれにせよ65万以内であれば、65万控除で結局は追加経費があってもなくても同じとなってしまうこともあります。

つまり、修理改良の全額を経費とできることが必ずしも有利とは限らないということです。

むしろ、これ以上の経費は今年は必要ない、という場合は、資本的支出として資産計上して数年にわたっての経費とする方が有利なケースも、割と多々あります。

ちょっとこのことは頭にとめといてくださいね。

これは少し前にもらったチョコレート。

美味でした。ほっぺたが落ちそうというのはこういうことを言うのかなと😊

大切に味わって少しずつ食べていましたが、先日最後の1個をいただいてしまいました。

以前は甘いものが苦手でしたが、今はチョコレートはほぼ毎日食べています。

元気の源です😊