平成29年度税制改正により、表題のことが「できる」と明確化されました。

ルールが変わったのではなく、「明確化された」ということです。

これまでも所得税と住民税で異なる課税方式を選択することは可能だったのですが、手続きが明確に示されておらず不明瞭だったり、地方によって対応が異なるという状況にありました。

所得税の確定申告書を提出すれば住民税も申告したとみなされるため、多くの場合、住民税の申告書をあえて提出することはせず、配当等について所得税と住民税で同じ課税方式となってきました。所得を抑えるためにはそもそもの所得税から配当等を計上しない、というケースが多かったでしょう。

しかし税制改正により見解が統一化され、明瞭になった、ということです。

つまり、所得税と住民税で異なる課税方式を選択することにより、納税者にとって納税額や社会保険料が一番低くなる方法を積極的に選択できる、自由に選択してよい、ということが明確になったことになります。

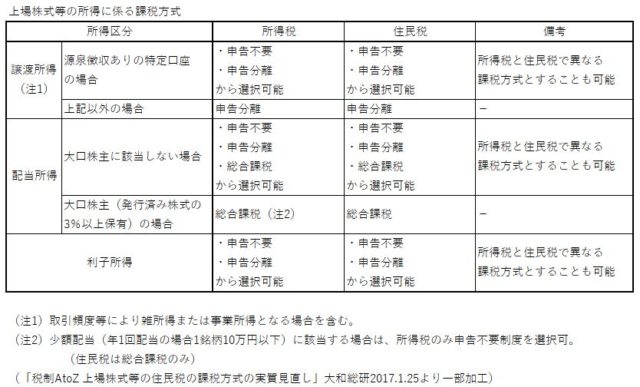

(1)配当所得の3つの課税方式

配当所得の課税方式は、総合課税、申告分離課税、申告不要制度の3つです。

①総合課税

総合課税のほかの所得と合算されて、超過累進税率(所得に応じ段階的に上がる税率)で課税される方法です。

②申告分離課税

総合所得の所得とは合算せず、分離して計算し、申告納税する方法です。税率は所得税15.315%、地方税5%です。

上場株式等の譲渡損とは損益通算可。上場株式等のみ適用されます。

③申告不要制度

配当等はすでに源泉徴収されているので、申告しなくてもいいという制度です。

これを選択すると所得金額には含まれなくなりますが、源泉徴収された税金が戻ることもありません。

(2)配当の種類のよって選択できる課税方式は限定される

①大口株主等(持分割合3%以上を有する個人。以下同じ)以外の上場株式等の配当等

総合課税、申告分離課税、申告不要制度を選択できる

②大口株主等の上場株式等の配当等や非上場株式の配当

少額配当(年1回配当の場合1銘柄10万円以下)の場合は総合課税と申告不要制度が選択でき、それ以外は総合課税のみ

確定申告不要制度を適用するかどうかについては、1回に支払を受けるべき配当等の額ごと(源泉徴収選択口座内の配当等については、口座ごと)に選択できます。

ただし、大口株主等以外上場株式等の配当等を申告する場合に、申告分離課税を検討する場合には、その申告する上場株式等の配当等の全額について、総合課税と申告分離課税のいずれかを選択することになります。

(3)異なる課税方式を選択することのメリット

問題は、課税方式を所得税と住民税で変えることで、どのようなメリットがあるか、ということですね。

上場株式等の配当金の場合、所得税率15.315%で源泉徴収されていますから、所得税の税率がそれより低い場合は、所得税の申告をすることにより源泉徴収された税金が戻る上に配当控除を受けられることになり、申告をした方がよいということになります。

一方、住民税は5%で源泉徴収されています。申告した場合の住民税率は10%(配当控除2.8%を考慮するなら7.2%)なので、申告せずに源泉分離課税のまま(源泉徴収されたままでおいておく)方が有利となります。

さらに、住民税も同じ課税方式でいくとなると、その配当の金額により収入・所得がふくらむことにより、国民健康保険料の金額が上がったり、医療費負担が1割→3割になるケースがある、ということです。

おそらく、ここが今回の大きなポイントかと存じます。

医療費負担や国民健康保険料の問題から、所得税の申告にこれを含めない、という選択をするケースもこれまでは多かったでしょう。

そういう方には今回の明確化は朗報となります。

所得税は総合課税で申告し、住民税では申告不要制度を適用するのです。

それにより、医療費負担や国民健康保険料の面で有利となります。

有利と考えられるケースとしては

①上場株式等の配当所得について

所得税は総合課税を選択し、住民税では申告不要(又は申告分離課税)を選択

(課税所得金額が900万円以下であればこれが最も有利。配当が多いほど効果大。)

②上場株式等の譲渡所得について

所得税の申告分離制度を選択して損益通算や譲渡損失の繰越控除の適用を受け、住民税では申告不要を選択

といったところが主なものでしょうか。

(4)具体的な手続き

具体的には、所得税の確定申告書を提出していても、住民税の納税通知書が届くまでの間に住民税の申告をすることにより、住民税は所得税とは違う課税方式を選択することを意思表示し、その適用を受ける、ということになります。

日税連によりますと、

個人住民税の申告書と所得税の確定申告書の両方が提出された場合において(通常は所得税の確定申告書のみを提出することにより申告実務は完了しているが、別途に個人住民税の申告書も提出された場合が該当する)、個人住民税における上場株式等の配当等について、必ずしも確定申告書を優先して課税方式を決定するのではなく、これらの申告書に記載された事項その他の事情を勘案して決定することとする

とされています。

すでに納税通知書が送達されている場合には、その年分の住民税についてさかのぼって課税方式の変更を求めることはできない、とされていますので、「納税通知書が届く前」ということが重要になります。

住民税の申告書を作成は、殆どの方が実際にしたことないかと存じます。通常、所得税の申告をすれば、同様の内容にて、住民税の申告もしたことになるためです。

ということは、所得税の申告書とは別に、居住する市区町村に対して住民税の申告書を提出しない限り、所得税と同様の課税方式が適用されるという事になります。

市町村によっては、「配当申告不要」等というように、「住民税では配当所得や譲渡所得を申告不要を選択する」旨のみを記載すればいいようにされてある地域もあるようです。

ホームページにこういった旨が記載されている市町村もありますが、そうではない市町村も多いです。

ですので、まだ浸透していないと状況も考えられますから、不安な場合は申告前に市町村へ問い合わせ、申告方法等を確認するのもよろしいかもしれません。

また、「住民税の申告不要とするために住民税の申告をする」ということは、??という、ある意味矛盾となることをすることになりますので、何のためにそういうことをするのか、申告の目的や意図が先方に伝わらない可能性が考えられます。

備考欄等に上場株式等の譲渡所得について申告不要制度を選択する旨等の付記をしていただく等、意思表示を明確にする必要があると思われます。

写真は数日前に焼いたクッキー。

たまにお菓子もつくります。たまにですが笑。