これまでは、医療費控除の適用を受ける場合は、医療費の領収書を添付又は提示することとされていました。

(e-taxの場合は提出を省略できましたが。)

平成29年からは、領収書の添付・提示に代えて、医療費の明細書又は医療保険者等の医療費通知を添付しなければならない、とされました。

領収書の提出又は提示は不要となったということです。

領収書が不要となった代わりに提出するものが「医療費控除の明細書」となります。

ただし「医療費通知」を提出すれば、そこに記載されている分に関しては「医療費の控除明細書」への明細の記載は不要となります。

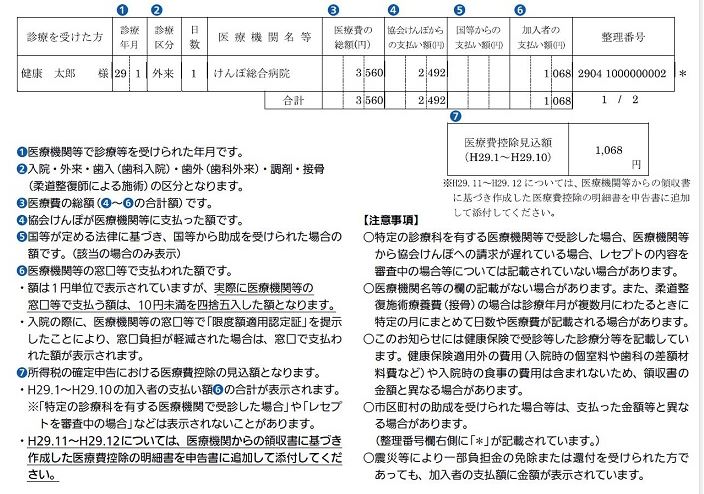

1.医療費通知とは

健保組合等が発行する「医療費のお知らせ」などのことです。

これまでは領収書添付が原則で通知書での代用は不可とされていましたので、利用されてきませんでした。

29年からはその通知書を積極的に利用することとなりましたので、これからはこちらの保管も大切となります。

ただこの「医療費のお知らせ」は、発行時期や頻度などは健保組合によって様々です。

たとえば協会けんぽなどは年1回、2月ごろに発送され、だいたい前々年の10月から前年の9月までの内容が記載されています。

健保組合により毎月のところもあれば年に一回のところもありますので、ご自分が加入されている健保組合に確認が必要ですね。

また、届きましたら記載内容を確認するようにしましょう。

必要な記載事項は、

被保険者等の氏名

被保険者等の氏名  療養を受けた年月

療養を受けた年月  療養を受けた者

療養を受けた者  療養を受けた病院、診療所、薬局等の名称

療養を受けた病院、診療所、薬局等の名称  被保険者等が支払った医療費の額

被保険者等が支払った医療費の額  保険者等の名称

保険者等の名称

の6つとなります。

この医療費通知、今まで医療費控除には使えないものだったのがこれからは重要な存在となります。

現在では各健保組合で足並みがそろっていないようですが、今回の改正に伴いまして、こちらの発送や記載内容や対象期間、またネットでの通知等、これから各健保組合で整備が進んでいくものと思われます。

(画像は協会けんぽより)

2.医療費控除の明細書

こちらになります。

国税庁ホームページ 医療費控除の明細書

今までも医療費の明細書というものはありましたが、領収書のサブのような存在でした。

これからは、明細書の方がメインとなる、というイメージですね。

今までとの違いは、「医療費通知に関する事項」が新しく追加されたことと、3番目の「医療費の区分」ですね。

今までは医療費の区分はただの「空欄」になっていましたが、今回から4つのうちどれかをチェックするようになります。

3.領収書も保管はしましょう

ただし、領収書は必要なくなったわけではありません。

確定申告期限等から5年間、税務署はその明細書等に係る医療費の領収書の提示又は提出を求めることができますので、5年間は領収書を保存しなければなりません。

(ただし、確定申告の際に医療保険者等の医療費通知書を添付した場合におけるその通知書に係る領収書はその対象からのぞかれます。)

従来ですと、かさばる・なくすのが心配等の理由で領収書は保管するより税務署に送ってしまう、というケースもよくありましたが、その場合は、今後は保管しなければならないとなるとそれはデメリットとなります。

尚、平成29年分から平成31年分までの確定申告に限り、改正前と同様に、領収書の添付又は提示による控除の適用も認められています。

不安な場合等は、とりあえず周知され制度が整うまでの間は、従来どおりの領収書添付で様子見するのというも手でしょう。

尚、前回お話ししましたセルフメディケーション税制の適用を受ける場合においても、医療保険者等の医療費通知書に関する事項を除き、上記と同様の改正が行われています。